1.什么是“以前年度损益调整”?

《企业会计准则》对于“以前年度损益调整”是这样定义的:是指企业对以前年度多计或少计的盈亏数额所进行的调整,以使其不至于影响到本年度利润总额。

通过这个定义,我们可以提取2个关键词:以前年度的损益科目;不影响本年利润。而除了上述两个关键词,在实务中,我们还有第3个关键词:重大影响。

(1)以前年度的损益类科目

简单来说,就是以前年度的错账中,损益类科目记错,才会涉及到“以前年度损益调整”这个科目,比如发现以前年度固定资产原值记错了,调整原值不需要通过“以前年度损益调整”。

(2)不影响本年利润

由于调整的是以前年度的损益,所以不会影响企业本年的利润,也就是不会体现在《利润表》上,但是,会直接体现在“未分配利润”上。

听起来有点费解,后面会用案例给大家做讲解。

(3)重大影响

在实务中,很多会计人会问,干嘛分录做到当年啊,直接把财务软件反结账,把分录补到去年不就行了嘛,简单粗暴!而很多人也是这么做的!

因此,这就不得不提到我们会计核算的重要性原则!根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》规定:

重要且能够切实可行确定前期差错影响数的前期差错,进行调账。

2.“以前年度损益调整”怎么用?

我们调账的基本原则是什么?就是把以前的错账通过调整,变成正确的账。在实务中一般有2种办法:

(1)红字冲销原来的错账,再重新记录正确的分录;

(2)直接调整差额,调整完的账就是正确的。

划重点!

如果涉及到以前年度损益类科目的,要换成“以前年度损益调整”科目。

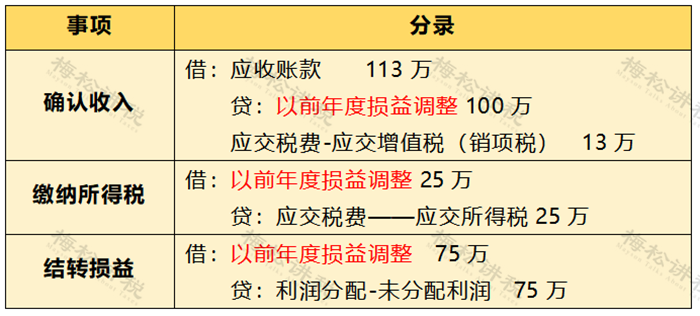

我们来举个例子:

梅松公司在2023年审计时发现,2022年有一笔应收款113万(含税13万)未确认,但相应的成本已经结转。(为简单计算,未考虑附加税等影响)

如果我们正常在2022年调账的话,针对该业务要这么做:

但是,由于我们并未在2022年调账,而是在2023年调账。并且,113万对于梅松公司来说有重大影响,所以,需要通过“以前年度损益调整”科目调整,也就是把上表中的损益类科目统统换成“以前年度损益调整”就可以了,并且,不需要通过本年利润结转。

也就是说,我们在2023年调整的话,分录如下:

温馨提示:

企业做账一定要弄清楚自己适用哪个会计准则,如果企业适用《小企业会计准则》是没有“以前年度损益调整”科目的,调账采用未来适用法,直接计入当期损益就行。

3.“以前年度损益调整”如何调表?

我们在用“以前年度损益调整”科目记完账后,会出现这样一个问题:

资产负债表上的【未分配利润期末-期初的差额】≠【本期净利润】了!

这是因为“以前年度损益调整”直接体现在了“未分配利润”科目,也就是《资产负债表》中,而不涉及本年《利润表》中的科目,两者额差额就是本期调整的以前年度损益。

因此,就涉及到了“调表”的问题,具体如何调整呢?我们一起来学习一下:

首先,我们所说的“调表”跟“调账”是有区别的:

调账是在财务软件上调整,而调表,则需要我们手动进行调整,也就是在导出的Excel或其他形式的报表上直接进行调整。

我们接上例给大家继续说明一下:

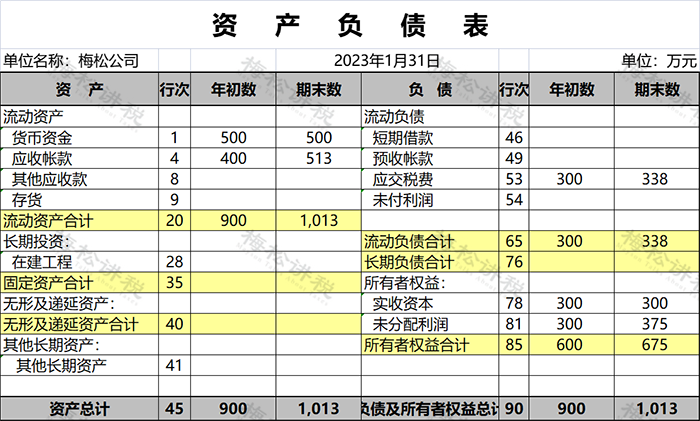

假设梅松公司2023年调账前未发生别的业务,报表情况如下:

我们发现,我们虽然1月做了一笔以前年度损益调整(涉及损益75),但是利润表没有数据,因为以前年度损益调整这个科目数据不会体现在当期。

而《资产负债表》和《利润表》之间的勾稽关系也出现了问题。未分配利润期末-期初=75,而利润表当期利润为0。因此,我们就需要调表。

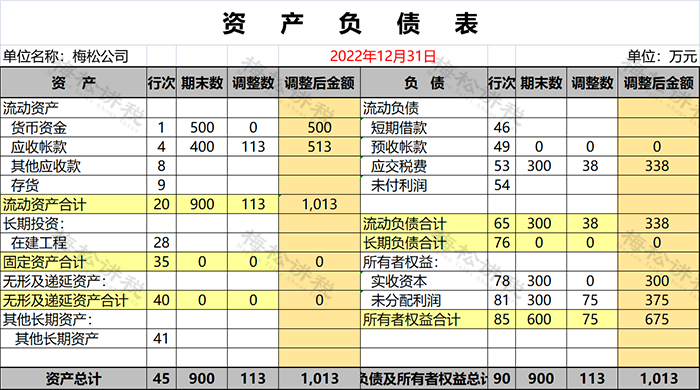

注意了,这里我们需要调整的是2022年12月31日的报表,而不是2023年1月的。

相应的调整如下:

此时,2022年资产负债表期末数,即2023年期初数中,未分配利润金额调整为375,与2023年1月末报表中数值相等,与利润表中净利润为0相符,也就是两者之间的勾稽关系成立。

当然,除了资产负债表,对于2022年末的利润表也需要进行相应的调整。

我们在汇缴时,按照调整后的报表进行申报就可以了。